NEWS&BLOG

NEWS&BLOG

2022.03.23

不動産相続基礎知識

「不動産相続」の事でお困りではありませんか?

高齢化社会を迎えた日本、「相続」の問題は社会の大きな課題となっています。

そしてそれは多くの方にとっても、より身近な問題となり始めています。

☑不動産を相続することになったがどうすればいいのか?

☑空家になった物件を相続したが今後利用の予定がない

☑以前相続した空き地をそのままにしている

☑管理の手間や固定資産税などの金銭的負担が重い

☑相続税を考えると正直不安だ 等…

ご先祖様より受け継いだ大切な資産がお客様の悩みのタネになってしまっては元も子もありません。不動産相続でお悩みならまずは三ツ矢ホームにご相談ください!お客様の状況やご要望、また相続された物件に応じた最善のプランをご提案いたします。

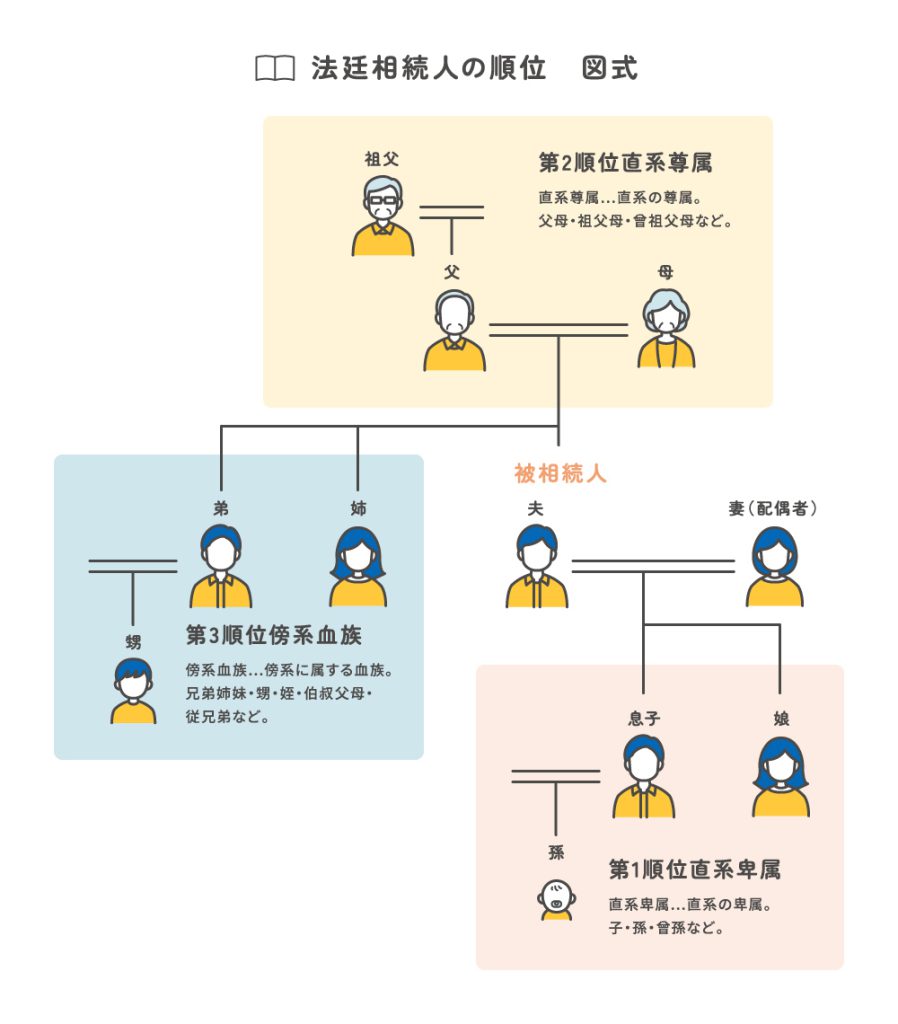

01.相続は誰になる?

相続が発生したとき、誰が相続人となるのかわからない方も多いのではないでしょうか。遺言書等がない場合は、法定相続人が財産を受け継ぎます。

亡くなった人の親族であれば、誰でも相続人になれるというわけではなく、財産の分け方でトラブルが起こらないように、相続人になれる人、相続人の順位などが決まっています。

配偶者は常に相続人となりますが、配偶者以外の相続人には、民法の規定によって順位が定められています。遺産分割などの手続きを円滑に進めるためには、「誰が相続人となるのか」を正しく理解しておくことが大切です。

☆相続順位とは? … 相続順位とは、法的に定められた法定相続人になれる優先順位グループのことです

- 亡くなった人の配偶者⇒最優先

- 第1順位⇒亡くなった人の子ども

- 第2順位⇒亡くなった人の親

- 第3順位⇒亡くなった人の兄弟姉妹

※子どもも親もいない場合は、第3順位の兄弟姉妹が相続人になります。兄弟姉妹が既に亡くなっている場合には、甥・姪が代襲相続します。第1順位の時とは違い、代襲相続するのは、甥・姪までです。

02.相続税とは?

相続税とは、相続や遺言で遺産を受け継ぐ際に、遺産総額の金額が大きいとかかる税金の事で相続税は遺産が基礎控除額を超える場合に、金額に応じた相続税率が適用されます。

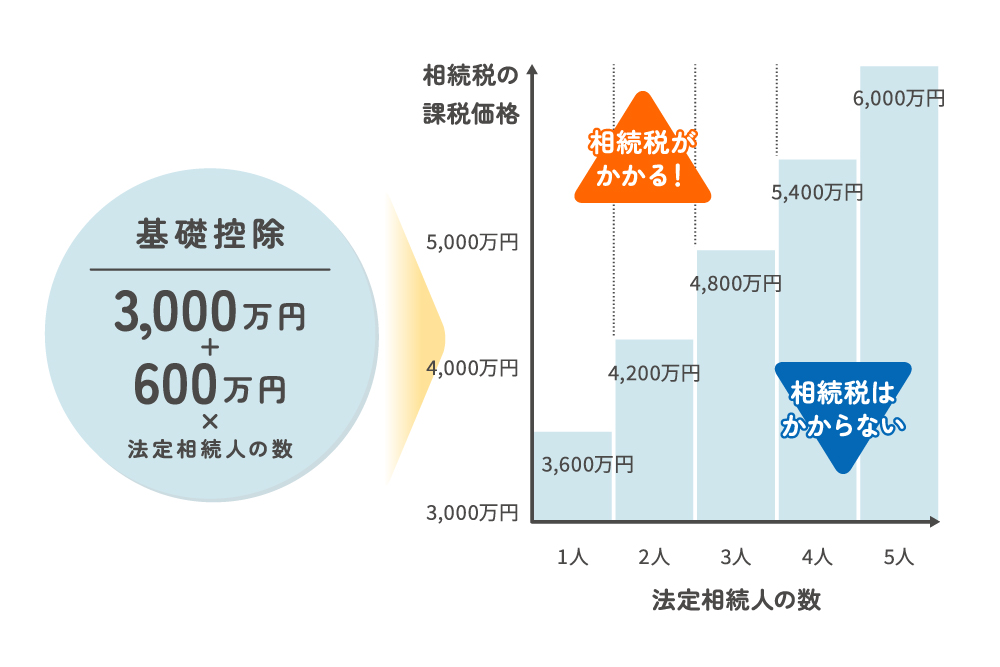

03.基礎控除額とは?

相続税の基礎控除とは?

相続税を計算していく過程で、課税される遺産の総額から差し引くことができる金額のことを基礎控除といいます。

遺産から基礎控除を差し引いた後に金額が残らない場合(遺産 < 基礎控除)には、相続税はかからず、申告の必要もありません。

基礎控除の額は以下の計算式で求めることができます。

基礎控除額 =3,000万円 + 600万円 × 法定相続人の数

法定相続人の数ごとの基礎控除額は、以下の早見表からもご確認いただけます。

相続税の配偶者控除とは?

相続税の配偶者控除とは、配偶者が相続をした際に税額が軽減される制度です。

配偶者が遺産分割などで実際に取得した財産が、次の金額のどちらか大きい額の分までは、配偶者に相続税はかかりません。

- ①相続財産1億6,000万円まで

- ②配偶者の法定相続分に相当する割合の相続財産まで

04.土地活用でも節税

今や相続税の定番となっているのが、賃貸マンション・アパートを建てる方法です。

都市部や青空駐車場や市街化区域内農地など、保有コストが高いわりに収益性が低い土地に、賃貸マンションや貸家を建てるケースが増えています。

こうした貸家の立っている土地を「貸家建付地」といいいます。貸家建付地は、更地よりも相続税評価額が下がります。土地は自分のものであっても、そこに貸家を建てて人に貸すと、土地の利用にいろいろ制限が出てくるからです。

相続税の評価において更地とは、文字通りの空き地だけでなく、青空駐車場や資材置き場などの低利用地を含みます。

相続税評価額がどれくらいの割合で下がるかは、国税庁が定めた計算式があります。すなわち、「借地権割合×借家権割合」です。借地権割合、借家権割合は地域ごとに国税庁が定めています。

- 例えば…

借地権割合60%、借家権割合30%の地域では、更地での評価額が6,000万円の土地にアパートなどを建てて貸家建付地になると、評価額は60%×30%、つまり18%下がって4,920万円になります。

さらに、この土地は貸付事業に使われている「小規模宅地等の特例」という軽減措置の対象にもなります。貸付事業用の小規模宅地等の特例では、200平方メートルまでの部分の相続税評価額が50%下がります。今の例であれば、4,920万円が2,460万円になる計算で、更地に比べて59%も相続税評価額が下がり、相続税の負担も減ることになります。

なお、建物についても相続税評価額は固定資産税評価額がそのまま用いられます。固定資産税評価額は建築費の6~7割程度といわれ、さらに貸家として使われているので借家権が発生している分軽減されます。結果的に建築費の半分くらいまで下がることになります。

不動産相続についての事例をまとめた記事もあわせてご覧ください。